Me gustaría preguntar sobre un método de pago diferente a esta pregunta. Utilizo la respuesta de primera categoría de THEAO allí.

¿Cuánto beneficio o tasa de rendimiento se requiere de un instrumento financiero, como acciones, para recuperar el préstamo tomado para esto? Usaré números específicos para simplificar–

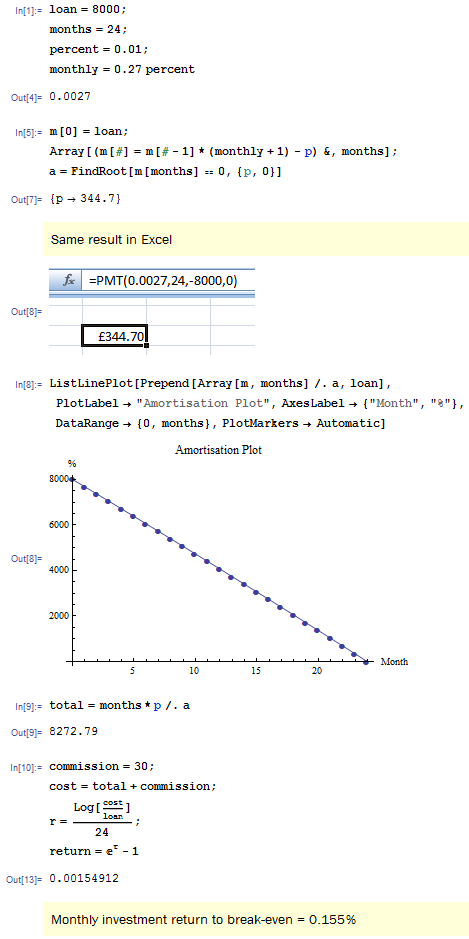

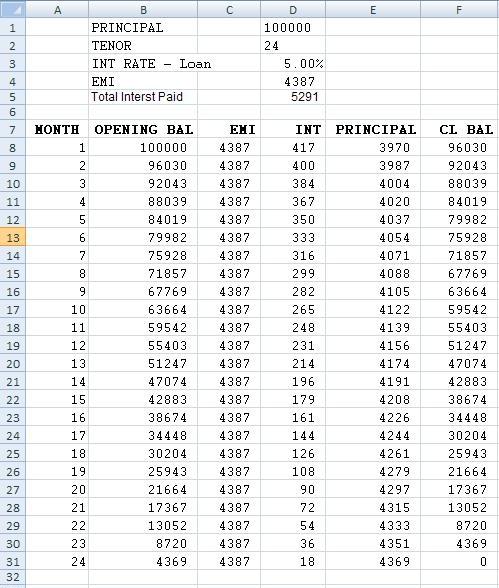

Suponga que un banco otorga – Préstamo = 8,000 USD, Meses = 24, Tasa de interés mensual = 0.27%,

Entonces el monto total de interés del préstamo = 0.27%(8000)(24)=518.4El préstamo debe ser pagado en cuotas mensuales, por lo que Excel's PMT(.027, 24, -8000, 0) = $344.70.

Ingreso mensual (digamos del salario del trabajo) = I. Así que I > $344.70.

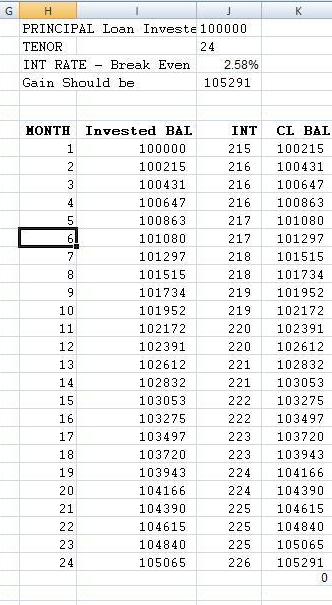

Tasa impositiva = T. Por supuesto, 0 T < 1. Entonces (1 – T)(Monto de recuperación) = Ganancia de capital después de impuestos.

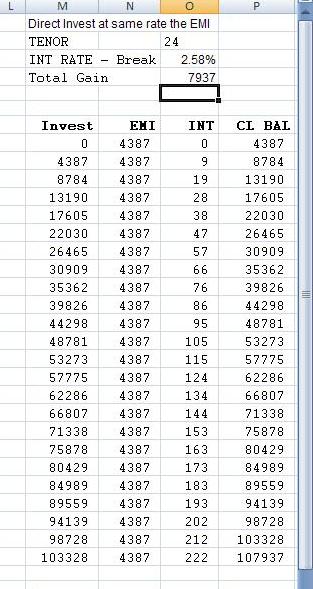

Pagaré las cuotas mensuales solo con mi ingreso mensual por empleo I. Mantendré las acciones compradas en el primer mes durante los 24 meses. Así que solo una comisión por la venta – digamos $30.

Entonces (1 – T)(Monto de recuperación) = = 518.4 + 30 USD. Redondearé a 550.

Por lo tanto, el Monto de recuperación (Llamar a esto B) = 550/(1 – T). Así que recuperaré este préstamo –- si y solo si – hago 550/(1 – T) durante 24 meses (por lo que la tasa de rendimiento es B / (10000 + B)).

¿Hay algo incorrecto aquí? ¿Esto se siente demasiado simple? ¿Hay mejores maneras de pensar en todo esto?

Además, ¿cuál es la mejor estrategia al usar un préstamo para invertir en una inversión financiera?

EDICIÓN después de la respuesta de THEAO – Supondré que el ingreso mensual proviene del empleo.

Avíseme si este pensamiento está equivocado. Me estoy enfocando en recuperar el costo total de este préstamo. ¿Es correcto que el costo total de este préstamo sea solo el monto total de interés del préstamo de acciones durante 24 meses (518.4) ? Pensé que el principal del préstamo (10,000 USD) se devolvería. Por lo tanto, no es parte del costo de este préstamo. Por lo tanto, no espero que las acciones me hagan/ganen el principal del préstamo.

Entonces, en su respuesta, no espero un ingreso de $344.70 de las acciones cada mes. Solo esperaría un ingreso de inversión – al final de los 24 meses – el (esperado) beneficio que es al menos el costo total del préstamo.

¿Esto cambia algo?

También pensé en usar mi salario mensual para seguir comprando acciones cada mes. Pero luego, si el precio de las acciones sube durante los 24 meses, habría menos ganancia. A medida que el precio sube, compraría menos acciones cada mes. Pero con el préstamo, puedo comprar muchas más acciones en el primer mes. ¿No necesito simplemente recuperar el costo total del préstamo durante los 24 meses?

7 votos

La mejor estrategia al usar un préstamo para invertir en acciones es no hacerlo.

0 votos

@littleadv: Esto implica un riesgo, sin duda. Pero ¿qué hay de las matemáticas y el pensamiento anterior? ¿Es correcto?

0 votos

Entonces, ¿por qué el banco no se salta al intermediario y gana más al hacer las inversiones que harías tú? ¿Eres mucho más inteligente que ellos?

0 votos

@Usuario58220: El banco no lo haría. ¡Ciertamente no! Solo estoy tratando de hacer cálculos para ver por qué no.