¿Dónde puedo encontrar más fórmulas de VaR y CVaR para distribuciones continuas?

He recopilado una lista aquí:

¿Dónde puedo encontrar más fórmulas de VaR y CVaR para distribuciones continuas?

He recopilado una lista aquí:

Los valores de VaR son simplemente los inversos de las distribuciones acumuladas.

CVaR no es un término muy comúnmente usado, su sinónimo más utilizado es Expected Shortfall. Ver http://www.maths.manchester.ac.uk/~saralees/chap17.pdf para la lista de valores de Expected Shortfall para más de 20 distribuciones.

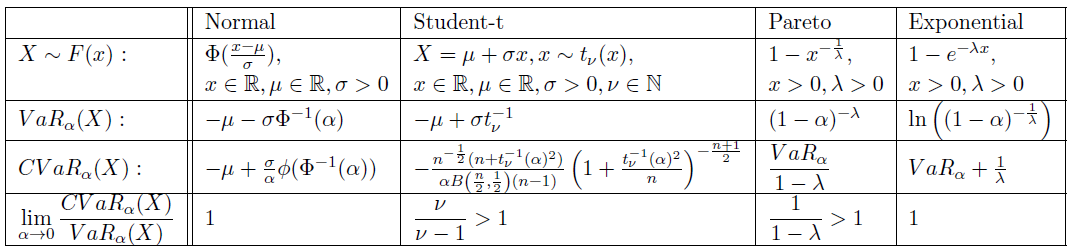

Estoy buscando una lista de $VaR$ y $CVaR$ juntos, ¿porque la notación de la función de distribución a veces difiere?

@emcor: en el documento que he referenciado, el autor te proporciona las funciones de distribución acumulada antes de derivar los valores esperados. ¡VaR = inversa de la FDA!

Dudo que puedas encontrar alguno de los 20 inversos por ti mismo, excepto tal vez la distribución normal. Por lo tanto, es inútil dar la cdf sin el inverso.

Más a menudo que no, prefiero trabajar con una representación del escenario. Es decir, simularé a partir de la distribución y calcularé el VaR y CVaR según corresponda. Esto es especialmente el caso para el análisis prospectivo de CVaR de carteras, en lugar de evaluar los rendimientos históricos de alguna cartera.

Si por alguna razón no puedo hacer el enfoque del escenario, entonces usaré la aproximación de Cornish-Fisher. Hay un documento de Boudt, Peterson y Croux que creo que proporciona la fórmula tanto para VaR como para CVaR, así como algunas otras (quizás consultar otras referencias, y ya hay una pregunta en este sitio al respecto en relación con VaR). Si estás usando Cornish-Fisher, entonces puedes escribir el VaR y CVaR en términos de los momentos de la distribución que estés analizando. BPC también proporciona la fórmula para carteras, pero en mi experiencia esto es muy tedioso.

Gracias por tu opinión. Sin embargo, estaba buscando algunas fórmulas exactas de VaR, CVaR para diferentes distribuciones paramétricas solo con fines de investigación...

Aparte del que publicó @YuliaV, no tengo conocimiento de ningún documento similar de memoria. En la práctica, no suelo utilizar la fórmula analítica con frecuencia (realmente solo para VaR normal). No estoy seguro de qué tan común es eso para otros.

El artículo "Calculando CVaR y bPOE para Distribuciones de Probabilidad Comunes con Aplicación a la Optimización de Portafolios y Estimación de Densidades" por Norton, Matthew; Khokhlov, Valentyn; Uryasev, Stan (2018) proporciona una gran cantidad de fórmulas analíticas de CVAR con su demostración completa.

La mayoría de ellas también se pueden encontrar en la página de Wikipedia de La caída esperada (también conocida como CVAR).

FinanHelp es una comunidad para personas con conocimientos de economía y finanzas, o quiere aprender. Puedes hacer tus propias preguntas o resolver las de los demás.