Sé que un modelo de mercado multiperiodo es completo y libre de arbitraje si hay un medida única equivalente de martingala . El caso es que no tengo ni idea de cómo aplicar este teorema a un simple árbol binomial. No entiendo qué tienen que ver ambas cosas.

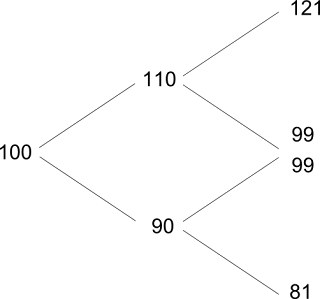

Por ejemplo, considere:

Sí, sé que $u = 1.1$ . Sé que $d = 0.9$ . Pero, ¿qué tiene que ver esto con el complicado teorema que habla de las expectativas condicionales y las medidas de martingala equivalentes? Supongo que $q = (R - d)/(u-d)$ y $1 - q$ es esta medida de martingala equivalente, pero ¿por qué? ¿Y por qué es única?