Primero permítanme disculparme por adelantado, yo soy un aficionado en este mundo, en el mejor, y mi terminología es un poco débil. Sin embargo esta frase "comprar/vender un call spread" parecía bastante luz en la descripción de cada vez que me veía para obtener más información.

Recientemente he estado incursionando en aprender un poco acerca de la inversión, tengo algunos de la mayoría de los conceptos básicos de mercado cubierto/límite de órdenes de compra y de cortocircuito de stock. Pero me topé con un par de mensajes como este la lectura de las noticias, blogs y hacer un poco de investigación:

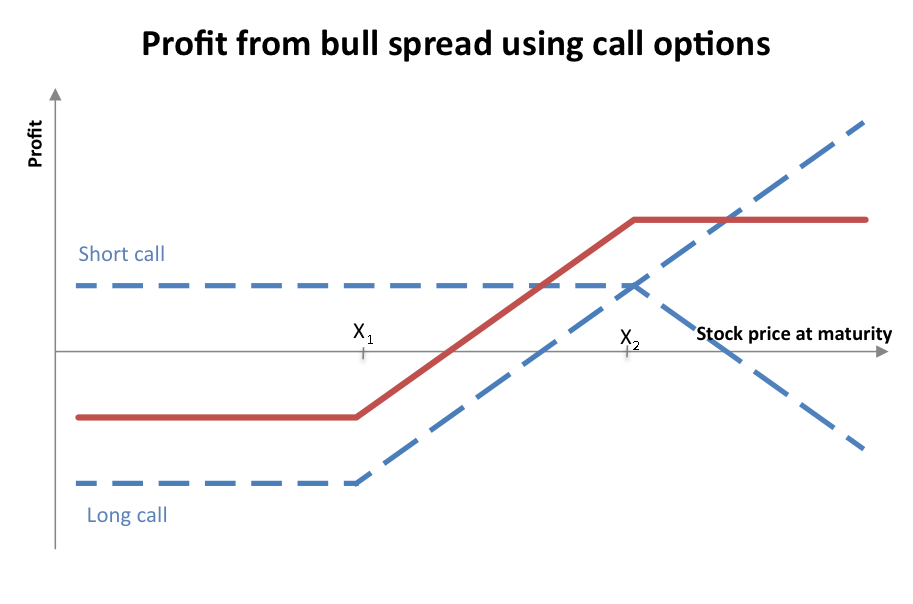

Dan Nathan sugerido en la CNBC, las Opciones de la Acción de los inversionistas deben considerar alcista de las opciones de estrategia en Netflix, Inc. (NASDAQ: NFLX).

Quiere comprar la Puede 145/165 llamada propagación por un costo total de $5. The trade breaks even at $150 o 6.47 por ciento por encima del precio de cierre del viernes y se puede máximo a obtener una ganancia de $15 if the stock jumps to $165 o superior.

¿Qué significa cuando Nathan quiere "Comprar un Call Spread" ¿cómo funciona eso?

¿Qué hace el "Número/Número de" notación significa?

¿Cómo puede potencialmente ganar o perder fuera de ese comercio?

Por favor y gracias de antemano!

{kind=link}