En este caso, la constante hipotecaria (o constante del préstamo o constante de la deuda) es la relación (en mi caso, anual) de pagos constantes al monto original, como se muestra aquí: http://www.double-entry-bookkeeping.com/periodic-payment/how-to-calculate-a-debt-constant/

Supongamos que tenemos una tasa de interés anual del 4.565% y 360 pagos (préstamo a 30 años). En Excel, podemos especificar la siguiente fórmula:

PMT(0.04565/12, 360, -1, 0, 1) * 12Donde el valor presente es 1,elvalorfuturoes1,elvalorfuturoes0, y Tipo=1 significa que los pagos se realizan al principio del período. El resultado es 6.1034%.

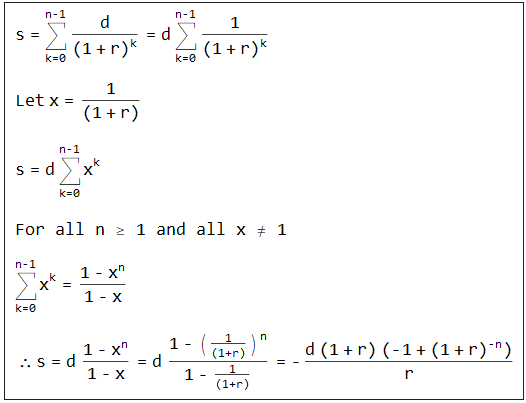

Cuando aplico la fórmula matemática, asume que los pagos se hacen al final del período (¿o estoy equivocado?), entonces donde

Deuda Constante = (Tasa de Interés/12) / (1 - (1 / (1 + Tasa de Interés/12))^n) * 12

= (0.04565/12) / (1 - (1 / (1 + 0.04565/12))^360) * 12

= 6.1267%¿Cómo se ajusta la fórmula para tener en cuenta los pagos realizados al principio del período, ya que el valor real para los propósitos de este cálculo no se conoce? ¿O estoy entendiendo algo mal?

Gracias de antemano.

0 votos

Esta es una pregunta sobre contabilidad y no un problema de finanzas personales que enfrenta el OP.

0 votos

@Dilip Sarwate Disculpas si esto está completamente fuera de tema, una búsqueda en Google de preguntas sobre constantes hipotecarias me llevó aquí, así que planteé la mía propia ya que esas no respondieron a mi preocupación específica. Creo que el foro de Contabilidad nunca despegó, ¿sabes de un lugar más apropiado para publicar esto?

0 votos

Acabo de hacer una pregunta meta sobre este cierre: money.meta.stackexchange.com/q/2539/10997

5 votos

Descubrir cálculos básicos de hipotecas parecen encajar perfectamente en el área de finanzas personales de la contabilidad.