Estoy trabajando en la implementación del Modelo Reactivo de Cola de Lehalle (https://arxiv.org/pdf/1312.0563.pdf), pero he encontrado algunos problemas de implementación para mis activos específicos.

-

Primero, el spread promedio en ellos va desde 15 hasta 70 puntos básicos, mucho más grande que el tamaño del tick. En el papel, el precio de referencia se actualiza por $\delta$ (tamaño del tick), pero creo que este cambio sería insignificante en mi contexto específico. ¿Quizás multiplicarlo por alguna constante?

-

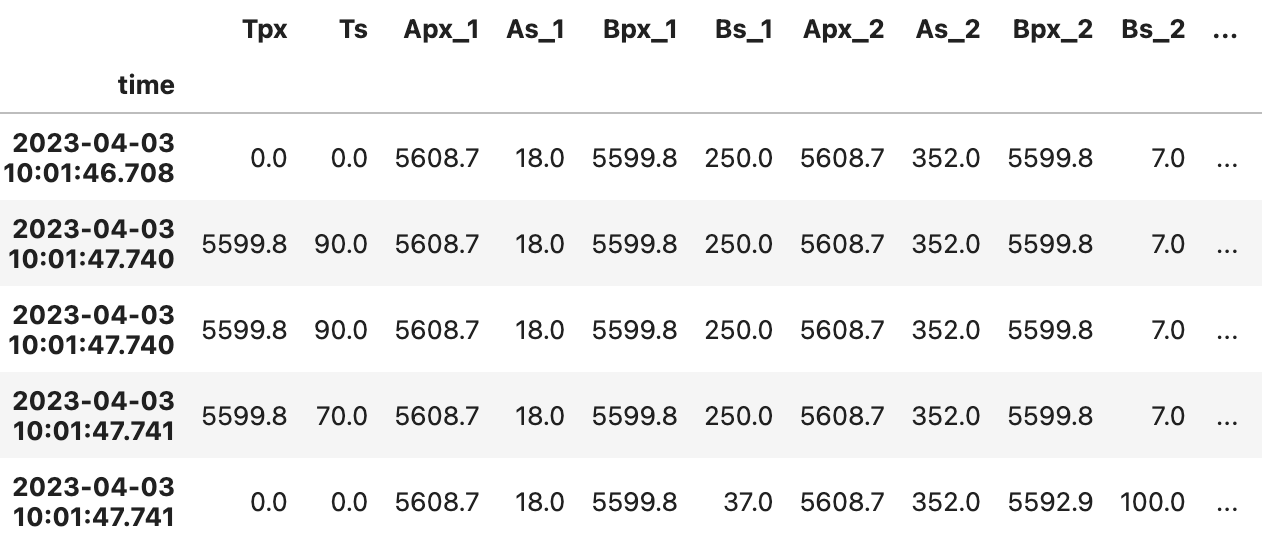

Segundo, mis datos de LOB vienen en este formato (Incrementales, hasta el nivel 5):

Con $s$ significando tamaño. En este formato, nunca puedo tener $q_{\pm 1} = 0$, lo que dificulta la implementación de las intensidades condicionales en $q_{\pm 1} =0$ como en el Modelo 2a. No sé cómo puedo superar este problema.

Dado que no encontré ningún código para esto, me aventuré a implementar el papel por mi cuenta, pero estoy luchando con la implementación exacta para mis activos y datos. Agradecería si alguien puede ayudarme con esto.

Gracias de antemano