Cuando se hizo la pregunta, parece que FT utilizó datos de Bloomberg para el enlace. Ahora está utilizando Refinitiv.

€STR es un swap de OIS, que significa permuta de índice overnight. RFR (tasa libre de riesgo) es el acrónimo actual que utilizan ISDA, los bancos centrales y reguladores para los índices en la transición de IBOR.

EUSA10 es el código para un swap de Euribor a 6 meses, que todavía se negocia con frecuencia y Euribor no está programado para ser descontinuado (ver por ejemplo las recomendaciones by the working group on euro risk-free rates). Es un swap de tasa de interés fija a flotante que tiene Euribor a 6 meses como índice de referencia.

A continuación se muestra una captura de pantalla de la página DES del código EUSA10 y del pricer de swap asociado SWPM. ![enter image description here]()

Como se puede ver, el VPN de ambas patas coincide, haciendo que el swap no tenga costo al iniciar. La comilla de mercado en la parte superior es una comilla genérica (BGN) que Bloomberg calcula a partir de todas las comillas disponibles que Bloomberg recibe actualmente. Esta genérica es la base para la pantalla de SWPM (a menos que selecciones un fabricante de mercado diferente como tu elección dentro de la sección de datos de mercado).

El descuento de OIS no tiene relación con las patas del swap, que son fijas frente a Euríbor a 6 meses. Es estándar tener lo que se llama descomposición de curvas dual, lo que significa que los flujos de efectivo de swap estándar se descuentan utilizando tasas de OIS (ahora €STR para EUR).

Editar

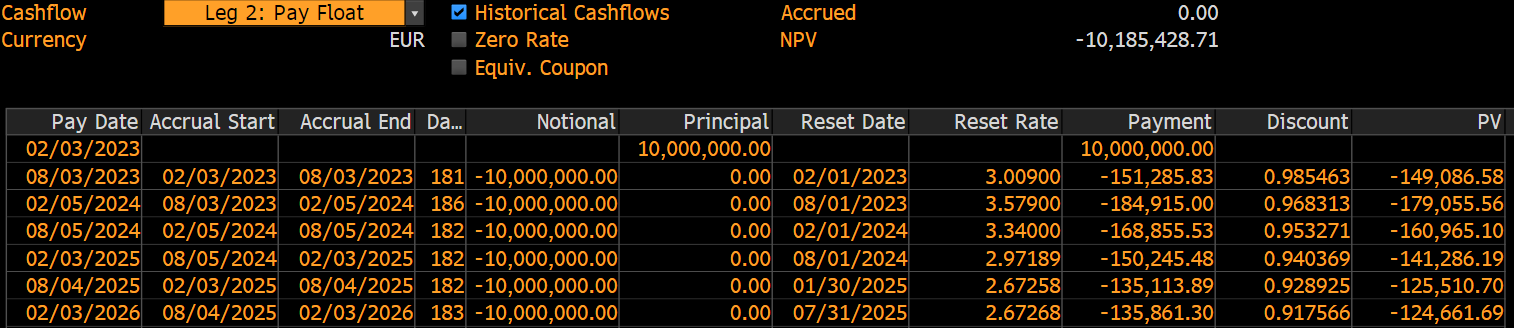

En mi ejemplo anterior, el comienzo del devengo es el 02/03/2023 (la fecha efectiva) y el primer período termina el 08/03/2023 que es la fecha de pago. La tasa se establece el 02/01/2023 (que es el índice más reciente). El próximo período es desde el 08/03/2023 hasta el 02/05/2024 con la fecha de pago el 02/05/2024, y el reset el 08/01/2023. Esto se debe a que el reset se hace anticipadamente para estos swaps (los swaps de SOFR o ESTR serían atrasados) y el número de días antes del devengo por defecto son 2.

![enter image description here]()

La curva de swap se utiliza antes de observar los valores de reset reales. En las fechas en sí, se observa el fixing y se determina el flujo de efectivo real.

0 votos

No todos los IRS son OTC. En los EE.UU. después de Dodd-Frank, los IRS de vainilla deben ser compensados.