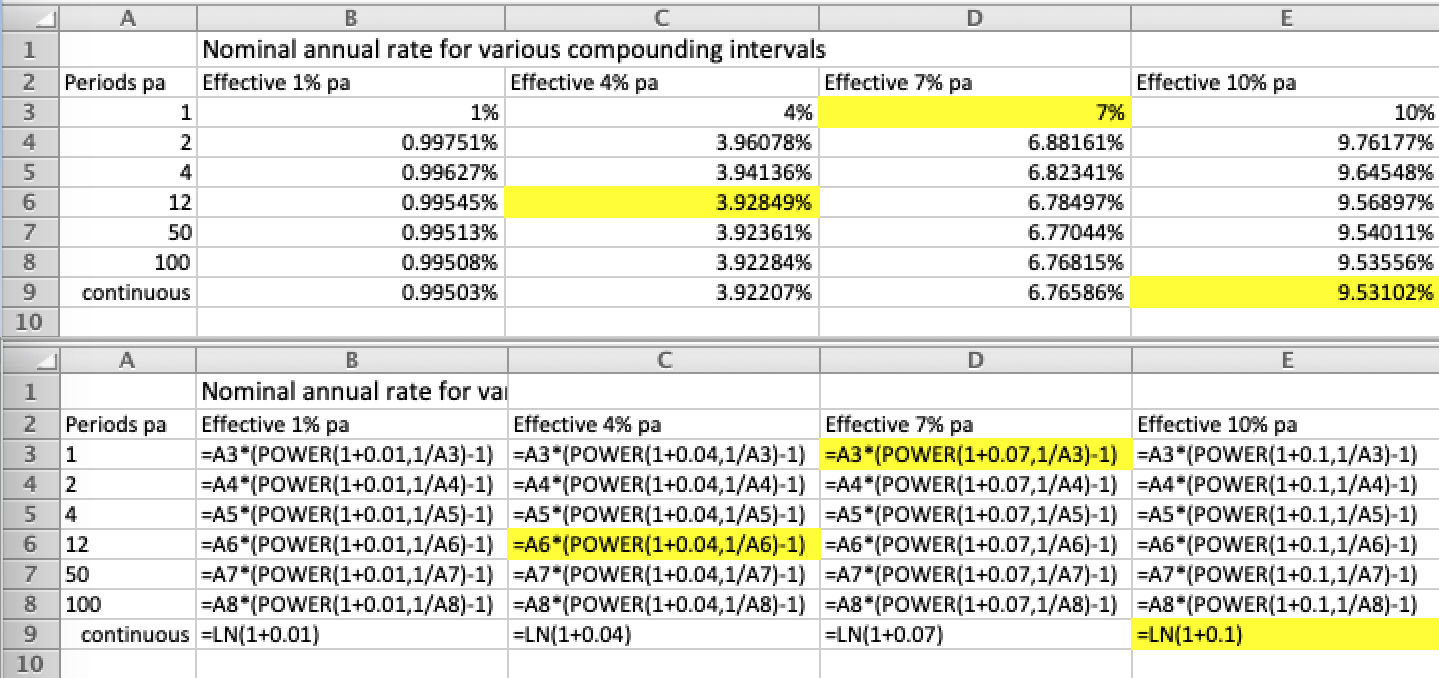

Intenté tener una idea de cuánta diferencia hay cuando una tasa de interés anual nominal se capitaliza varias veces al año, especialmente a medida que el número de capitalizaciones se acerca a infinito, es decir, la capitalización continua. Calculé las tasas de interés anuales efectivas para tasas nominales del 1%, 3%, 7% y 10%. El número de capitalizaciones / año fueron 1, 2, 4, 12, 50 y 100. 100 es cuando la curva se aplana, por lo que es un buen proxy para la capitalización continua (capitalizaciones infinitas / año).

Parece que múltiples capitalizaciones / año solo comienzan a marcar una diferencia significativa para tasas de interés nominales de 5+% / año. ¿Te parece razonable?

Código Matlab/Octave

cCapPrYr = [ 1 2 4 12 50 100 ]'; % Columna de períodos de capitalización/año

rNomInt100 = 1:3:10; % Fila de interés nominal [%]

EffInt100 = zeros( length( cCapPrYr ), 0 );

for NomInt = rNomInt100 / 100

EffInt100 = [ EffInt100 100*( ...

( 1 + NomInt ./ cCapPrYr ) .^ cCapPrYr - 1

) ];

end % para NomInt100

plot( cCapPrYr, EffInt100 )

xlabel('Períodos de capitalización / año')

ylabel('Interés efectivo / año [%]')

leyenda('1% nominal','3% nominal','7% nominal','10% nominal')

EffInt100

% 1.0000 4.0000 7.0000 10.0000

% 1.0025 4.0400 7.1225 10.2500

% 1.0038 4.0604 7.1859 10.3813

% 1.0046 4.0742 7.2290 10.4713

% 1.0049 4.0794 7.2456 10.5061

% 1.0050 4.0802 7.2482 10.5116.

%

% Importado en LibreOffice Calc, el PDF impreso debe recortarse:

% pdfjam --keepinfo --trim "2.5in 8.3in 1.5in 1in" --fitpaper true \

% EffIntVsCapsPrYr.pdf --outfile EffIntVsCapsPrYr-jam.pdf

5 votos

No estoy seguro si tu código es correcto, pero sí, el impacto de cada aumento en la frecuencia de capitalización disminuye a medida que te acercas a la capitalización continua. A mayor tasa de interés, mayor es el impacto que tiene la frecuencia de capitalización.

2 votos

Si recuerdo correctamente mi matemática de secundaria, el interés compuesto continuo puede representarse mediante la función logarítmica natural. Durante un tiempo hubo bancos que anunciaban el interés compuesto por segundos, lo cual realmente no era significativamente diferente al interés compuesto diario.