En primer lugar, es importante señalar que no todos los países del mundo tienen exactamente el mismo sistema monetario. Me centraré principalmente en cómo funcionan las cosas en EE.UU. y la UE. Otros lugares pueden tener matices especiales que no se tratan aquí. También existen ya algunas diferencias entre la UE y EE.UU. que intentaré destacar. Además, me centraré en su punto sobre las restricciones a la creación de dinero en lugar de entrar en todos los detalles.

En un sistema monetario moderno como el actual, el dinero puede ser creado por un banco central o por bancos privados. Creo que es mejor empezar por el banco central porque es mucho más sencillo. Después me basaré en eso con un sistema más complejo que opera en la banca privada.

Dinero de los bancos centrales

El dinero que crea el banco central se conoce generalmente como dinero de alto poder o base monetaria. Incluye las reservas del banco central y el dinero en circulación. Una nota importante aquí es que mientras el BCE (UE) puede crear tanto billetes como reservas, la Fed técnicamente sólo puede crear reservas y los billetes son impresos por el Tesoro (oficina de grabado e impresión) pero esto se hace principalmente para satisfacer las órdenes de la Fed (ejemplo aquí ) y los bancos miembros de la Fed, por lo que de facto el dinero en circulación también depende de qué Fed influya en la cantidad de billetes.

La propia impresión de dinero es la forma más sencilla de introducir dinero nuevo. El Tesoro (para cumplir las órdenes de la Reserva Federal) o el BCE en la UE simplemente sacan la impresora de dinero e imprimen billetes, o contratan a algunas fábricas de moneda para que acuñen billetes.

La segunda forma de crear más dinero es mediante la emisión de reservas. Esto se hace para comprar activos (por ejemplo, bonos del Estado o a veces incluso privados) o para prestarlos a bancos privados. Este es probablemente el único momento en el que se puede decir realmente que se está creando dinero de la nada sin ninguna restricción (los bancos privados no pueden hacerlo, como se explica más adelante, ya que están limitados por la política monetaria del banco central y la regulación bancaria).

Numéricamente esto funciona de la siguiente manera. Si el BC quiere comprar algún activo, como el Tesoro Público, que cuesta \$1000 they simply enter that \$ 1000 en su libro de contabilidad como reserva. A continuación, depositan (electrónicamente) 1.000 $ en la cuenta de los vendedores a cambio del Tesoro Público, creando así un depósito adicional. Este depósito extra se convierte en dinero nuevo.

Si los bancos privados toman prestadas reservas del banco central ocurre más o menos lo mismo. El banco central crea reservas por valor de 1.000 dólares en su libro mayor y luego se las presta a los bancos privados.

Dinero creado por la banca privada

Aquí sí que pienso que es mejor empezar con poca ventana de historia. Tienes razón en que el "modelo de reserva fraccionaria" (propiamente conocido como modelo multiplicador) no describe el actual sistema bancario moderno. Sin embargo, proporcionó una aproximación suficientemente buena hasta 2009, al menos en lo que se refiere a la oferta, ya que los bancos centrales también afectarían indirectamente a la demanda de dinero a través del tipo de interés.

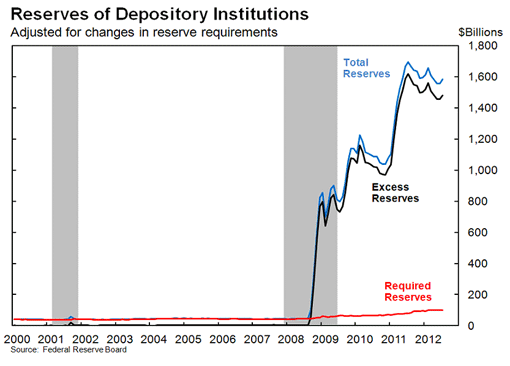

En aquella época, los bancos privados se enfrentaban a limitaciones de reservas de puja, como puede verse en este gráfico proporcionado por la Fed, hasta 2008 prácticamente no había exceso de reservas, lo que significaba que los bancos estaban efectivamente limitados en cuanto a la cantidad de préstamos que concedían en términos de reservas, y se podía describir el lado de la oferta del sistema con ese modelo multiplicador. En tal sistema había claramente una restricción a la creación de dinero. Voy a omitir el ejemplo cuantitativo para este caso, ya que no es muy interesante.

Después de 2009 pasamos a un nuevo sistema en el que los bancos centrales ampliaron la cantidad de reservas y en 2013 incluso empezaron a pagar a los bancos para que mantuvieran reservas (véase Banco Federal de San Francisco explicador ). En este entorno cambió el mecanismo. Aunque seguía existiendo una restricción de jure en forma de coeficiente de caja, dado que las reservas eran abundantes no suponían una restricción de facto para los préstamos bancarios en aquel momento. Este sistema se describe bastante bien en ( McLeay et al, 2014 ) papel que ya se ha mencionado también en otras respuestas.

Cuantitativamente, siguiendo a McLeay et al, un ejemplo de cómo se creó el dinero sería el siguiente. Un cliente acude a un banco y pide \$1000 loan. Bank would record \$ 1000 de préstamo y \$1000 de depósito. Todavía tendrían que cumplir con el requisito de reserva, pero como había un exceso de reservas un banco siempre podría obtener más a medida que prestaba. Así que el coeficiente de caja en ese momento no era una restricción efectiva en términos de reservas.

Esto llevó a algunas personas a calmar inexactamente que los bancos privados están creando dinero de la nada. Sin embargo, esto siempre fue un concepto erróneo. Como se menciona en McLeay et al, los bancos estaban restringidos por la política monetaria, el número de préstamos que pueden conceder efectivamente depende de los tipos de interés, etc. Pero aún más importante, como señalan Rendahl y Freund (2019) (estos autores también desacreditan las afirmaciones de Weiner) los préstamos bancarios están limitados, ya que crean dinero privado mediante la transformación de liquidez. Es decir, transforman una futura capacidad de reembolso ilíquida del prestatario en depósitos bancarios líquidos, y si no lo hacen, el banco quiebra. Un BC no se enfrenta a tales limitaciones, de ahí que dijera en la sección anterior que es el único caso en el que se puede hablar de que el dinero se crea literalmente sin restricciones.

Sin embargo, el sistema bancario actual no funciona así. A principios de la década de 2020 se suprimieron las exigencias de reservas, por lo que los bancos privados ya no se enfrentaban ni siquiera a la restricción de jure. No obstante, ahora estaban limitados por nuevos colchones de liquidez y capital (véase Åberg et al 2021 ). Por ejemplo, los requisitos de cobertura de liquidez exigen que los bancos dispongan de un determinado nivel de activos líquidos para los préstamos que conceden, normalmente ponderados en función del riesgo. Estos activos líquidos podrían seguir siendo el exceso de reservas, pero muchos bancos también mantienen bonos del Estado a corto plazo (ya que normalmente se les asigna una ponderación de riesgo cero y podría ser más interesante para los bancos mantenerlos que las reservas).

Utilizando el ejemplo cuantitativo, ahora los bancos pueden limitarse a emitir préstamos en los que sólo tienen que crear una cuenta de depósito que se corresponda con el préstamo sin preocuparse de las reservas per se. Así, por ejemplo, ahora si alguien solicita \$1000 they will create \$ 1000 de depósito, pero a su vez se les exige que obtengan algunos activos líquidos para satisfacer el coeficiente de cobertura de liquidez. La cantidad exacta depende de las entradas y salidas de liquidez del banco, así como del riesgo de los préstamos, etcétera. Por lo tanto, el banco tendrá que apartar una cantidad de dinero en activos líquidos (reservas, bonos del Estado, etc.), lo que limita la concesión de préstamos.

Además, el Rendahl y Freund (2019) explicación sigue siendo válida. De hecho, la reciente quiebra de SVB es un buen ejemplo de fracaso de los bancos en la transformación de la liquidez. Puede echar un vistazo a este excelente vídeo explicativo por el profesor Boyle. En esencia, la razón por la que este banco quebró fue precisamente cuando estaban apartando activos líquidos (principalmente bonos del Estado y muy pocas o ninguna reserva) se expusieron involuntariamente al riesgo de los tipos de interés. Esto se debe a que el precio de los bonos depende inversamente del tipo de interés. Cuando los bonos bajaron de valor simplemente no tuvieron suficiente liquidez sus salidas de liquidez. Esto ilustra tanto la restricción creada por la transformación de liquidez (aunque este banco fracasó en ello y por lo tanto fue eliminado), pero también muestra que los bancos necesitan al menos algunos depósitos en efectivo para operar y no pueden simplemente crear dinero a voluntad.

PD: En cuanto a la cuestión de la tarjeta de crédito, creo que Fed lo explica bastante bien en esto explicador . M2 se define de tal manera que no se incluyen los préstamos sólo los activos, por lo que también en los ejemplos anteriores dinero sería creado cuando se crea el depósito de préstamo es sólo un contrapeso a ese depósito. Recomiendo la lectura de ese explicador para más detalles.

{kind=link}