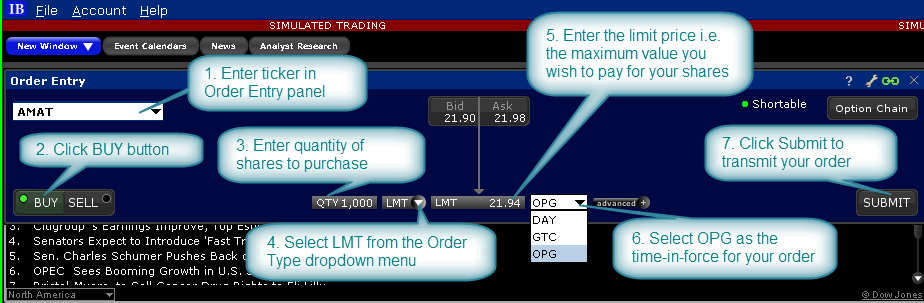

Siempre que compro un valor, utilizo una orden limitada. Para estar seguro, introduzco un precio justo por debajo del precio de compra, por ejemplo, 21,80. ¿Por qué? Por si el precio al contado baja de repente. Véase más abajo.

Este truco barato importa más para el Multiplicador de contratos de opciones ¡! ¡Un centavo (un dólar para las opciones) ahorrado es un centavo (un dólar para las opciones) ganado!

Si mi orden no se llena a 21,8, entonces subo el precio de la orden limitada en un centavo a 21,81. Si mi orden no se llena, entonces subo el precio de la orden limitada un centavo a 21.82. Repito la operación hasta que se complete la orden.

-

¿Cuál es el término oficial para este algoritmo? Hablé con un CFA y un MBA CFA de MFin, pero tuve que explicarles durante diez minutos antes de que lo entendieran.

-

¿Qué opina de este algoritmo? ¿Es beneficioso? ¿Se puede mejorar? ¿Existe un método mejor para ahorrar en el diferencial entre la oferta y la demanda?